Aplikacje kochane

[i najczęściej wybierane]

przez Skarbników

Sprawiamy, że praca urzędników staje się szybsza i łatwiejsza. Ponad połowa Skarbników w Polsce korzysta już z naszych aplikacji.

BEST Asystent

Aplikacja, która pozwoli Ci szybciej przygotować budżet i skutecznie go kontrolować.

- generuje dokumenty opisowe

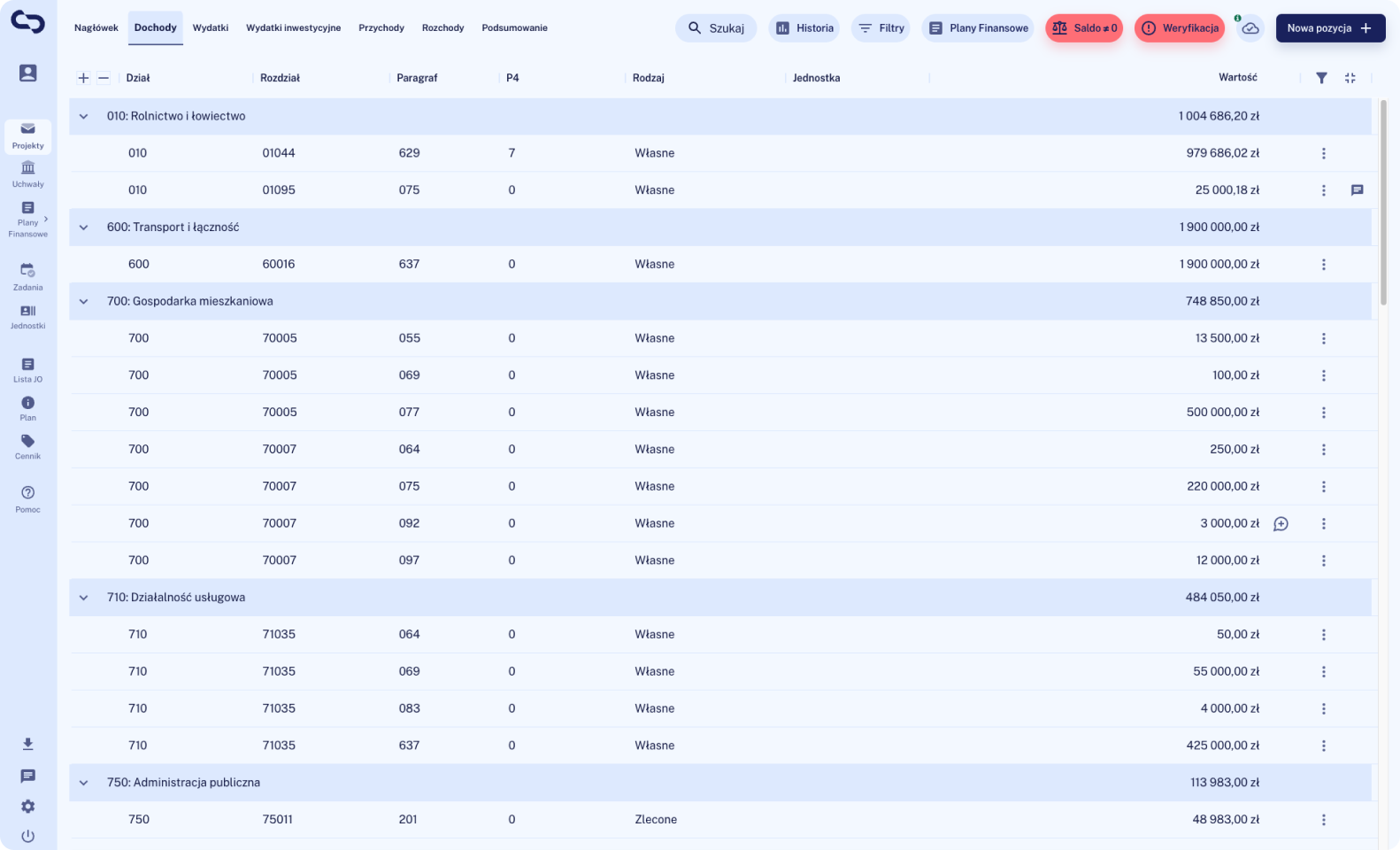

- generuje projekt budżetu i plany finansowe na podstawie danych historycznych

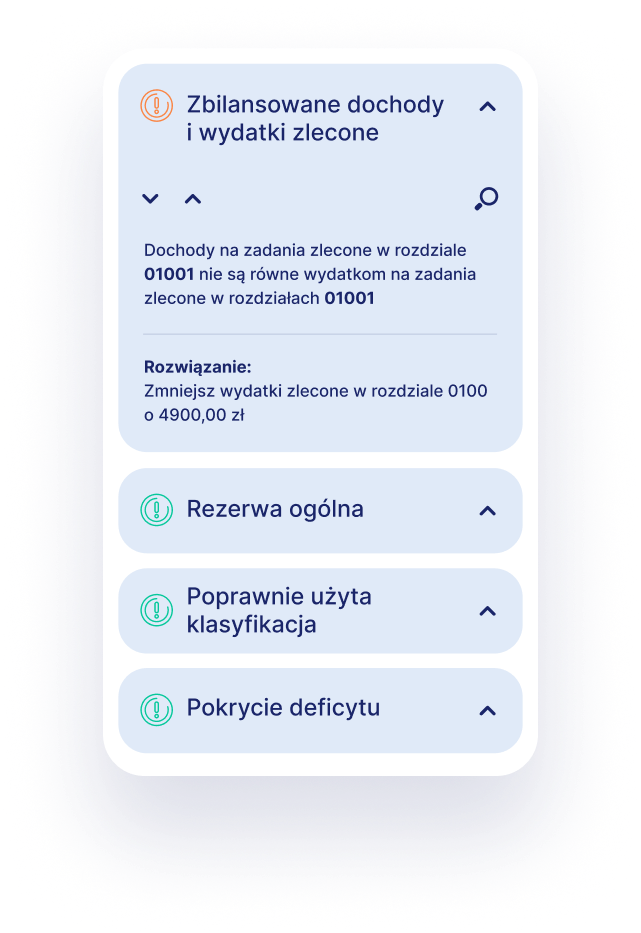

- posiada weryfikatory sprawdzające poprawność projektu i uchwały

WPF Asystent

Aplikacja, która przygotuje dla Ciebie dokumenty związane z WPF-em.

- sporządzi każdy typ dokumentu za pomocą intuicyjnego kreatora

- wygeneruje tekst uchwały i objaśnień

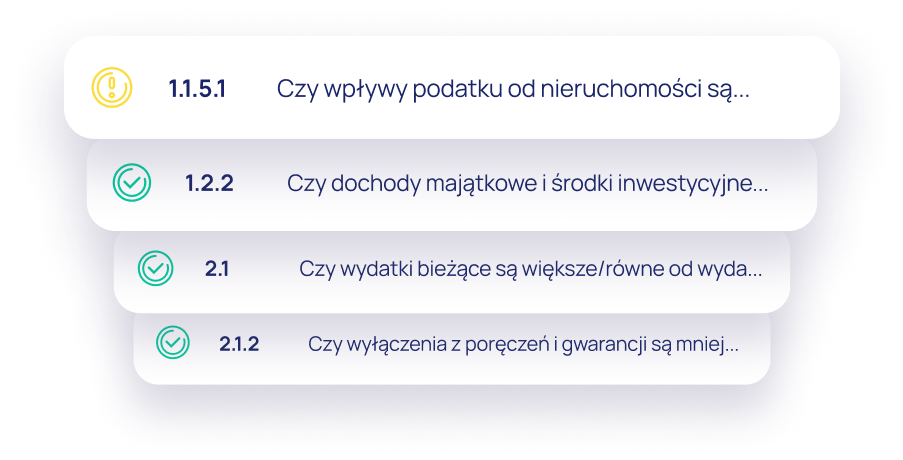

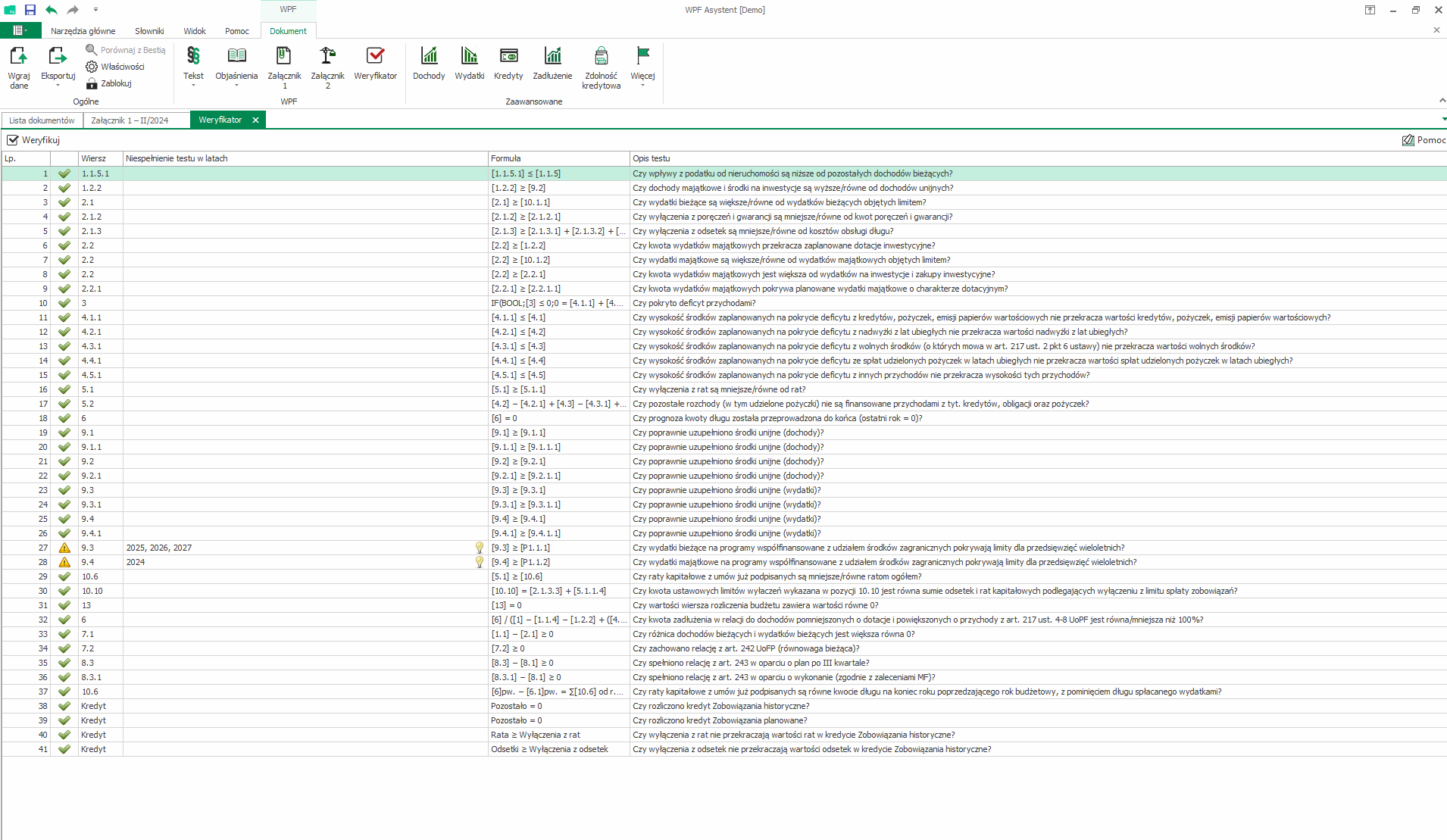

- posiada weryfikatory sprawdzające poprawność WPF

SWB Asystent

Aplikacja, która wygeneruje dla Ciebie sprawozdanie opisowe z wykonania budżetu.

- wygeneruje sprawozdanie roczne

- wygeneruje sprawozdanie półroczne

- wygeneruje informacje kwartalne

Zobacz, co mówią o nas Eksperci

Rekomendacja

Prezes RIO w Poznaniu w latach 2004-2008

1 / 1

Bardziej ludzka administracja

Rozwiązujemy problemy Urzędników. Chcemy, aby ich codzienna praca stała się łatwiejsza. Wierzymy, że sektor publiczny może działać jak sprawny biznes i że dzięki nam zyska bardziej ludzką twarz.

Razem z nami zmieniaj oblicze polskiego samorządu!